経営は、『月次決算』で決まる!

- 『月次決算』に取り組むキッカケになります!

月次決算とは?

突然ですが、皆様の会社では、毎月、『月次決算』をされていますでしょうか。

法人は、年に1回、必ず本決算(税務申告)を行うことが義務付けられています。他方、月次決算は法律による義務付けはなく任意となっているため、毎月実施する必要はありません。しかしながら、大企業に比べて財務基盤が盤石ではない中小零細企業においては、経営者が迅速な意思決定を可能にする意味でも、管理会計をベースとした月次決算を行い、自社の現状を把握しておくことが重要です。

日本の現状

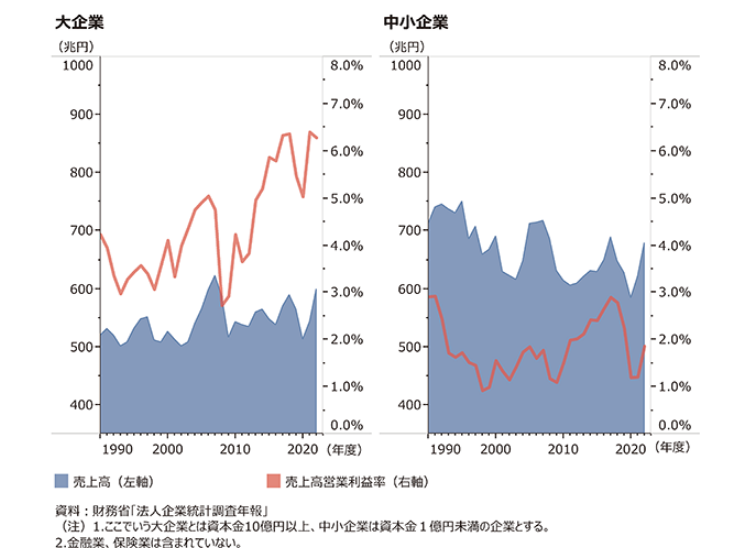

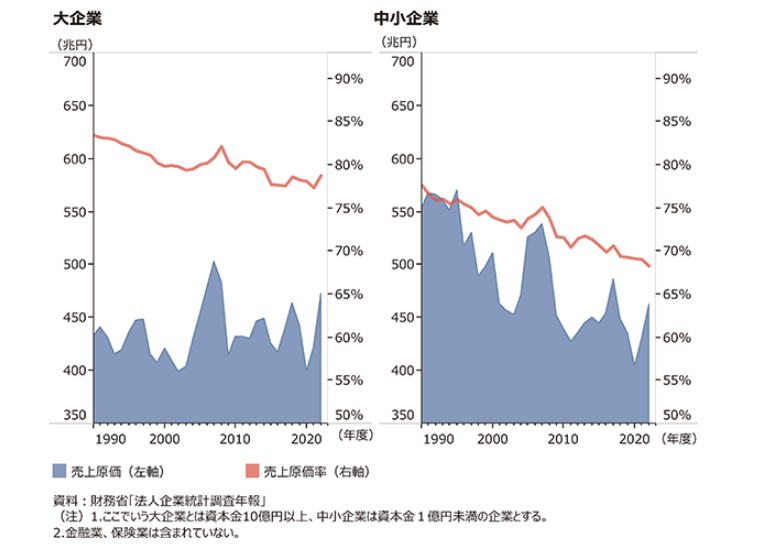

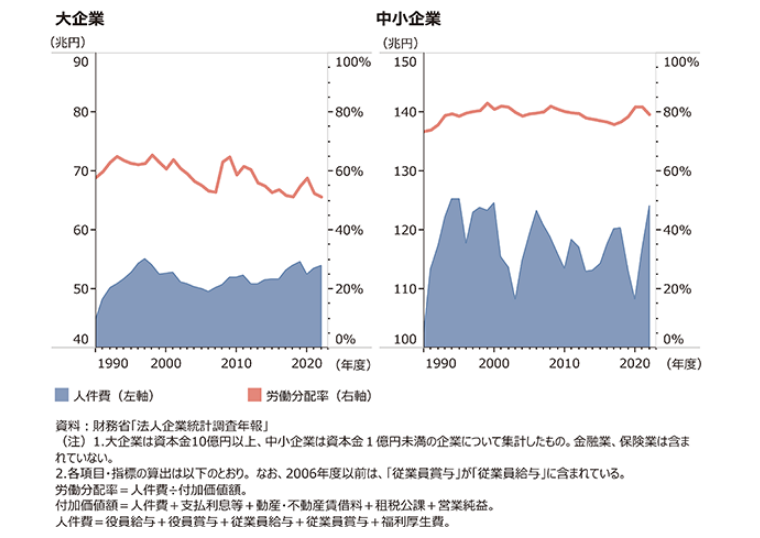

一概にはいえませんが、中小零細企業の生産性が上がらず、十分な利益やキャッシュを確保できない要因に、自社の数字や行動から現状をしっかり把握し、経営戦略を立てて課題を改善するという、いわゆるPDCAサイクルを回す取り組みが進まなかったことが挙げられます。とりわけ、「数字」に向き合う機会が少なかった可能性も否定できません。中小企業庁によると、「日本企業はバブル期以降、コストを抑えて数量増加の取り組みを続けてきた結果、売上高や利益率は大企業が増加する一方で、中小企業は発注側の売上原価低減の中で低迷を続けているため、単価の引き上げによる生産性向上の必要性」について言及しています。

以下の図は、中小企業庁が公表している売上高等の推移ですが、今後、日本の中小零細企業が生産性を向上させ、発展していくための取り組みの一つとして、「管理会計を活用する」ことが重要と考えられます。

売上高・売上高営業利益率の推移

売上原価・売上原価率の推移

人件費・労働分配率の推移

出典:中小企業庁ホームページ

管理会計をベースとした月次決算

管理会計は、経営者が意思決定を行うための会計手法です。月次決算は管理会計の一環として位置づけることができ、会社の安全性・収益性・生産性・成長性を分析した上で、経営戦略の立案にも役立たせることができます。言い換えると、「管理会計をベースとした月次決算」を行うことが、会社を成長させる必須条件といえます。

月次決算のポイント

1.正確な記帳体制の構築

売上や経費といった日常取引を正確・迅速に記録し帳簿作成できる体制にすることが大切です。近年では、経理の人材不足やバックオフィスの時間短縮といった課題に対して、簿記の知識が無くてもクラウド会計ソフトを活用した記帳体制を構築する動きも活発になっています。

2.概算経費計上の活用

迅速、かつ、実態に合った月次決算を行うため、未払経費や在庫金額などは概算計上し、極力、毎月の経費金額の増減を抑えて一定金額にならして固定費を計上することをおすすめします。

■減価償却費/減価償却累計額 ⇒ 有形・無形固定資産を月割り計上

■賞与/賞与引当金 ⇒ 夏季・冬季賞与の年間見込み金額を月割り計上

■支払保険料/〇〇引当金 ⇒ 年払い保険料の損金部分を月割り計上

■租税公課/〇〇引当金 ⇒ 年間の固定資産税が高額の場合は月割り計上

■租税公課/消費税引当金 ⇒ 税込み経理の場合は概算消費税を月割り計上

などが挙げられます。

3.発生主義会計を採用

会計上の原則は発生主義会計が基本になります。現金主義会計は、「現金の受け渡しが生じた時点で計上」しますが、発生主義会計は、「取引が発生した時点で計上」する会計処理をいいます。発生主義会計を採用することで、正確な企業の財務状況を把握することが可能になります。他方、発生時と現金の入出金のタイミングにズレが生じるため、日々の現金の動きは把握しにくくなります。

4.変動損益計算書の活用

経費を「変動費」と「固定費」に分類することで、利益構造を把握しやすくなり、限界利益(率)の確認や改善など意思決定を行う上で重要なツールです。積極的に活用していきましょう。

まとめ

中小零細企業では、多くの企業が月次試算表を作成していますが、「月次決算」を実施している企業は、まだまだ少ないのが現状です。他方、積極的に「月次決算」を実施している企業は、経営者や幹部社員が数字に強く、比較的業績が良いのも事実です。「月次決算」は、一定の会計データの計上、仕組みづくりや時間が必要になりますが、クラウド会計ソフトなどを有効活用することで、大きなメリットを得られる可能性があります。経営環境が大きく変化する時代だからこそ、「月次決算」に取り組みましょう!

横浜総合事務所では、中小企業の「ビジョン実現」をサポートしています。

社長!!一緒に『管理会計』について考えてみませんか?