【安全性分析編】財務分析から未来を考える!

- 安全性分析とは何か?を理解できます。

安全性分析とは?

前々回、財務分析の4つの指標(収益性分析、安全性分析、成長性分析、生産性分析)について取り上げ、前回は収益性分析について書かせていただきました。今回は、その続編として「安全性分析」について深掘りしていきたいと思います。

財務分析の4つの指標について知りたい方は、こちらのコラムもご覧ください。

財務分析から未来を考える!

収益性分析について知りたい方は、こちらのコラムもご覧ください。

【収益分析編】財務分析から未来を考える!

安全性分析 ~代表的な3つの指標~

安全性分析は、企業の財務的な構造や資金繰りの健全性など財務の安定性を表します。

安全性が高い財務状態は取引先や金融機関からの信用も高くなり、かつ、企業存続の必須条件といわれます。代表的な指標としては、流動比率、当座比率や自己資本比率などが挙げられます。

代表的な3つの指標について解説していきます。

◆当座比率

当座比率は短期的な企業の支払能力を表す指標です。「流動比率」を用いて安全性分析を行うこともありますが、流動資産には棚卸資産やその他の流動資産なども含まれます。ただ、棚卸資産は必ずしもキャッシュ化されず不良在庫になることも考えられます。その他の流動資産についてもキャッシュ化されない(又はキャッシュ化されるまでに相当の時間を要する)ものについては当座比率を求める時は計算対象から除外します。これにより、厳密に支払能力を把握することが可能になります。

なお、当座比率を求める時に使用する「当座資産」には、主に「現金」「預金」「売掛金」「受取手形」「電子債権」が挙げられます。

≪計算式≫

当座比率(%)=(当座資産(※)÷流動負債)×100

※「現金」「預金」「売掛金」「受取手形」「電子債権」など

一般的な当座比率の目安は100%以上です。「当座資産=手元資金」と考えると、手元資金は、常に短期的に支払う必要がある「流動負債」を上回っていることが望ましいといえます。

当座比率は、売掛金や受取手形の回収サイトを短くしたり、短期借入金の見直しをすることにより当座比率が改善され財務リスクは減少します。

◆固定長期適合率

固定長期適合率は会社の長期的な安全性を表す指標です。この指標は、固定負債と自己資本の合計に対する固定資産の割合を見ることができます。長期に渡って使用する固定資産を固定負債と自己資本で賄われているかを確認します。

≪計算式≫

固定長期適合率(%)={固定資産÷(固定負債+自己資本(※))}×100

※自己資本:株主による出資金や利益の累積で返済義務がないもの

固定長期適合率は100%以下が目安になります。固定長期適合率が100%を超えている場合、固定資産への投資額が固定負債と自己資本で賄えていないということになるので、長期的な財務計画を立てて資金繰りを管理していくことが大切です。

◆自己資本比率

自己資本比率は、企業の総資本に占める純資産の割合で企業の財務体質の健全性(安定性)を表します。この自己資本比率が高いほど、他人資本(金融機関からの借入金など)に依存せず、自己資本で経営しているということになり安全性が高い企業といえます。他方、自己資本比率が低い企業は、他人資本などに依存しているため財務的なリスクが生じている可能性があります。

≪計算式≫

自己資本比率=(自己資本÷総資本)×100

業種や規模により異なりますが、一般的な自己資本比率の目安は30%以上です。

参考)業種別自己資本比率

| 業種 | 総資本 | 純資産 | 自己資本比率(%) |

|---|---|---|---|

| 製造業 | 420,891,670 | 213,965,472 | 50.8 |

| 卸売 | 158,032,425 | 65,731,998 | 41.6 |

| 小売 | 59,167,911 | 25,973,511 | 43.9 |

| 生活関連サービス業・ 娯楽業 |

8,522,356 | 2,977,098 | 34.9 |

| サービス業 (その他のサービス) |

35,357,572 | 16,446,126 | 46.5 |

出典:経済産業省「2023年企業活動基本調査速報―2022年度実績」

(経済産業省「2023年企業活動基本調査速報―2022年度実績」を基に集計しております)

自己資本比率を上げる方法とは?

-

自己資本を増やす

いくつかの方法が考えられますが、中小企業の場合、増資や利益剰余金を増やすという選択肢が多くなるでしょう。利益剰余金を増やすには、当期純利益を確保していくことにほかなりません。 -

総資本を減らす

資産・負債を見直し、棚卸資産や遊休資産の処分や借入金を返済することで自己資本比率は上昇します。

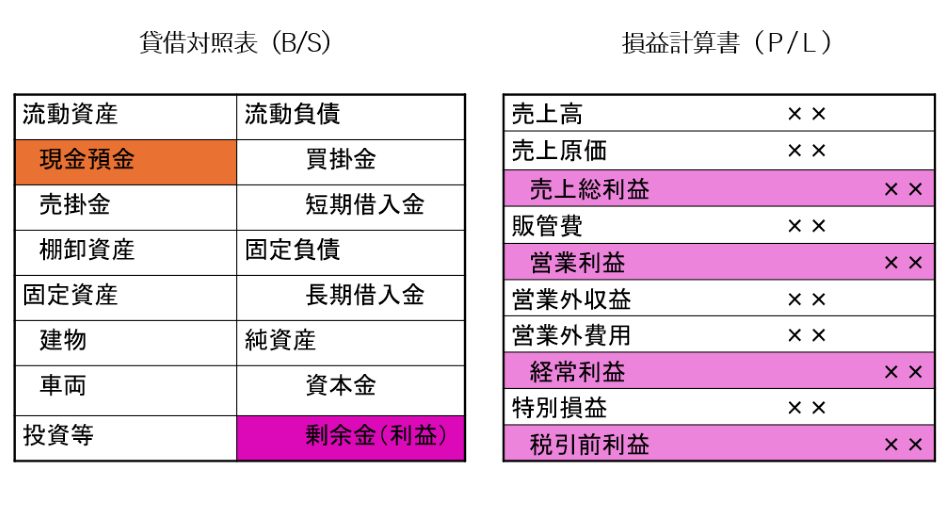

財務分析は、貸借対照表(B/S)や損益計算書(P/L)を使用して、企業の財政状態や経営成績を分析し、現状を把握することが一つの目的です。企業の「あるべき姿」を描くことと同時に、企業を成長させるためには財務分析はとても重要です。

財務分析(安全性分析)を通して、未来の目標を設定し、具体的な改善策を考え、実行と検証を定期的にチェックし強い会社を創りましょう。

横浜総合事務所では、『未来会計』を通して中小企業の「ビジョン実現」をサポートしています。

社長!!一緒に『財務分析』してみませんか?