見える!CVP分析で変わる経営判断力

日々の経営判断で、「この商品は本当に儲かっているのか?」「いくら売れば黒字になるのか?」といった疑問を抱いたことはありませんか?

事業計画を立てて事業を進めていても、実際にどのくらいの売上が必要なのか、具体的な数字が見えていないという経営者は少なくありません。感覚で判断していると、思わぬ損失を生み出してしまう可能性もあります。

そこで重要になるのが、CVP分析(Cost-Volume-Profit Analysis:損益分岐点分析)です。この分析手法を活用することで、利益を生み出すために必要な売上高を明確に把握でき、より精度の高い経営判断が可能になります。

- CVP分析を理解し実践することで、データに基づいた経営判断ができるようになります。

CVP分析とは何か

CVP分析は、Cost(費用)・Volume(売上高)・Profit(利益)の3つの要素の関係を分析する経営管理手法です。特に、損益分岐点(利益がゼロになる売上高)を把握することで、「いくら売れば黒字になるのか」を明確にすることができます。中小企業経営において、この分析を活用することで、以下のような判断が可能になります。

- 新商品の採算性を判断する

- 営業目標を設定する

- 設備投資の判断材料とする

- 価格設定の根拠とする

CVP分析の基本概念期

CVP分析を理解するためには、まず費用の性質を理解する必要があります。費用は、変動費と固定費の2つに分類できます。

変動費: 売上高に比例して増減する費用です。

→ 商品の仕入原価、外注費、販売手数料、材料費など

固定費: 売上高に関わらず一定額発生する費用です。

→ 人件費、地代家賃、減価償却費、保険料など

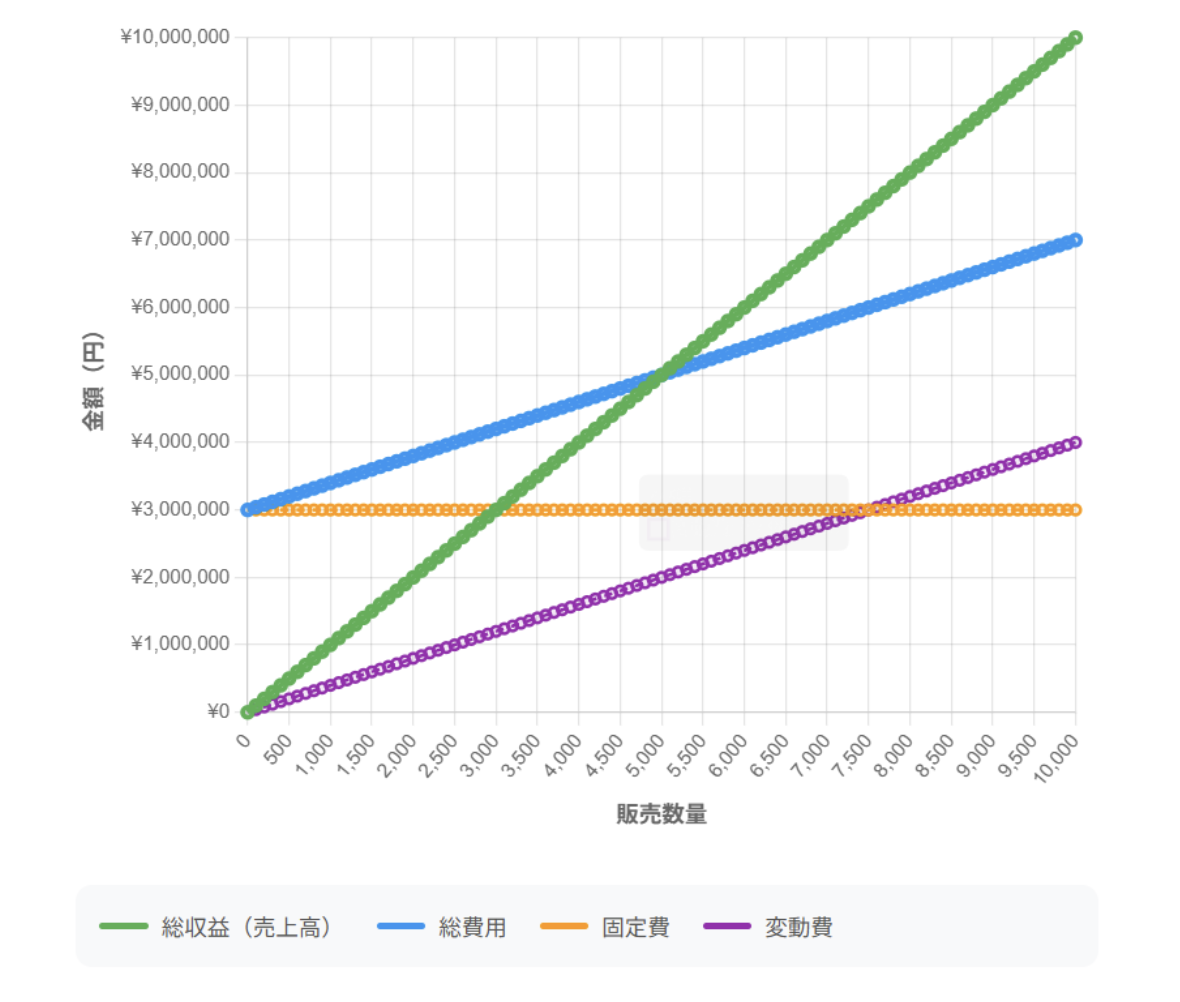

損益分岐点の計算式

損益分岐点は、損益分岐点売上高=固定費÷(1-変動費率)で求められます(※変動費率=変動費÷売上高)。なお、限界利益率=1-変動費率とも表現できます。限界利益とは、売上高から変動費を差し引いた金額で、固定費を回収するために使われる利益です。

CVP分析が経営にもたらす価値

CVP分析を活用することで、中小企業経営に、以下のような価値をもたらします。

1.明確な目標設定ができる

「いくら売れば黒字になるのか」が明確になることで、営業目標を具体的に設定できます。感覚ではなく、数字に基づいた目標設定が可能になります。

2.商品・サービスの採算性を判断できる

新商品や新サービスの導入を検討する際、損益分岐点を超える売上を見込めるかを判断できます。これにより、採算性の低い商品への投資を避けることができます。

3.価格設定の根拠となる

価格を変更する際、変動費と固定費を考慮した適切な価格設定が可能になります。これにより、安易な値下げが損失を生み出すリスクを回避できます。

4.意思決定の質が向上する

データに基づいた判断ができるようになり、感覚的な経営判断から脱却できます。これにより、経営の精度が向上します。

5.課題の早期発見が可能

実際の売上高と損益分岐点を比較することで、早期に経営課題を発見できます。月次 で予実対比を行うことで、PDCAサイクルを回すことができます。

CVP分析の実践方法

CVP分析の概要について説明してきました。ここからは、実際に活用するためのステップを紹介していきたいと思います。

ステップ1:自社の費用を変動費と固定費を分類する

- 変動費の例:商品仕入高、材料費、外注費、販売手数料など

- 固定費の例:人件費、地代家賃、減価償却費、保険料、通信費など

ステップ2:変動費率を計算する

過去の実績データから、変動費率を計算します。

【計算式】 変動費率=変動費÷売上高

例えば、売上高が1,000万円、変動費が600万円の場合

→変動費率=600万円÷1,000万円=0.6(60%)になります。

ステップ3:損益分岐点を計算する

固定費と変動費率が分かれば、損益分岐点を計算できます。

【【計算式】 損益分岐点売上高=固定費÷(1-変動費率)

例えば、固定費が300万円、変動費率が60%の場合

→損益分岐点売上高=300万円÷(1-0.6)=300万円÷0.4=750万円になります。

つまり、月間750万円の売上があれば、損益分岐点を超えることになります。

ステップ4:目標利益を設定して必要売上高を計算する

損益分岐点だけでなく、目標利益を設定した場合の必要売上高も計算できます。

【計算式】 必要売上高=(固定費+目標利益)÷(1-変動費率)

例えば、固定費が300万円、変動費率が60%、目標利益が100万円の場合:

→必要売上高=(300万円+100万円)÷0.4=1,000万円になります。

ステップ5:月次で予実対比を行う

CVP分析は一度行えば終わりではありません。月次で実績を把握し、予実対比を行うことで、PDCAサイクルを回すことができます。

- 計画:損益分岐点を超える売上計画を立てる

- 実行:営業活動を実施する

- 確認:月次決算で実績を把握し、予実対比を行う

- 改善:差異があれば、原因を分析し改善策を実行する

CVP分析図(損益分岐点分析)

CVP分析を成功させるポイント

CVP分析を実践する際は、以下のように、実務上で生じるポイントがあります。

ポイント1:正確な費用分類が重要

変動費と固定費の分類を正確に行うことが、CVP分析の精度を左右します。特に、人件費や通信費など、変動費と固定費の両方の要素を含む費用は、適切に分類する必要があります(分類が難しい場合や金額が僅少な場合はこの限りではありません)。

ポイント2:業種・業態に応じた分析

業種や業態によって、変動費率は大きく異なります。建設業、製造業、飲食業、小売業、サービス業など、自社の業種に応じた分析を行うことが重要です。

ポイント3:定期的な見直し

固定費や変動費率は、時間の経過とともに変化します。四半期ごとや半期ごとに見直しを行うことで分析の精度を維持できます。

ポイント4:予実対比と組み合わせる

CVP分析で設定した目標と実際の実績を比較することで、継続的な改善サイクルを回すことができます。月次決算と組み合わせて活用しましょう。

ポイント5:経営判断に活用する

分析結果を実際の経営判断に活用することが重要です。分析だけを行って終わりにせず、営業戦略や価格設定、設備投資の判断に反映させましょう。

まとめ

CVP分析は、Cost(費用)・Volume(売上高)・Profit(利益)の関係を明確にし、損益分岐点を把握することで、データに基づいた経営判断を可能にする重要な経営管理手法です。中小企業経営において、感覚的な判断から脱却し、数字に基づいた経営判断を行うためには、CVP分析の理解と実践が不可欠です。

特に、予実対比と組み合わせることで、計画と実績の差異を分析し、継続的な改善サイクルを回すことができます。これにより、経営の精度が向上し、持続的な成長が可能になります。計画を立てないことは、失敗を計画することと言われますが、計画を立てただけでは不十分です。CVP分析で損益分岐点を把握し、月次で予実対比を行うことで、理念・行動・数字を結びつけた経営が実現できます。

CVP分析を理解し実践することで、利益を生み出すために必要な売上高が明確になり、データに基づいた経営判断ができるようになります。しかし、変動費と固定費の分類や、損益分岐点の計算は、専門的な知識が必要な場合もあります。TEAMyoko-soでは、中小企業経営者の皆様がCVP分析を実践できるよう、管理会計の観点からサポートを行っています。月次決算と予実対比を組み合わせることで、継続的な経営改善を実現できます。

「あなたの会社の損益分岐点はいくらですか?」

この問いに答えられる経営者になることで、経営判断の質が大きく変わります。

社長!未来を本気で考えるなら、まず、「管理会計」に取り組むことから始めてみませんか!