中小企業M&Aの失敗を防ぐ: 買い手側が知っておくべきポイント

M&Aで他社を買収する際、「魅力的な企業に見えたが、買収後に問題が発覚した」「想定していたシナジーが実現できなかった」といった失敗事例は少なくありません。

買い手側としてM&Aを成功させるには、デューデリジェンス(DD)で適切にリスクを評価し、価格交渉に活かすことが重要です。しかし、中小企業では、DDで何を確認すべきか、リスクをどう評価すべきかが分からないという声もよくお聞きします。

本稿では、中小企業が買い手側としてM&Aを成功させるために、DDで確認すべき項目と、リスクの評価方法を解説します。特に、財務・税務面でのリスク評価に焦点を当て、実務的なポイントを解説します。

- デューデリジェンスで確認すべき財務・税務項目や注意すべきリスクが分かります。

なぜデューデリジェンス(DD) が重要なのか

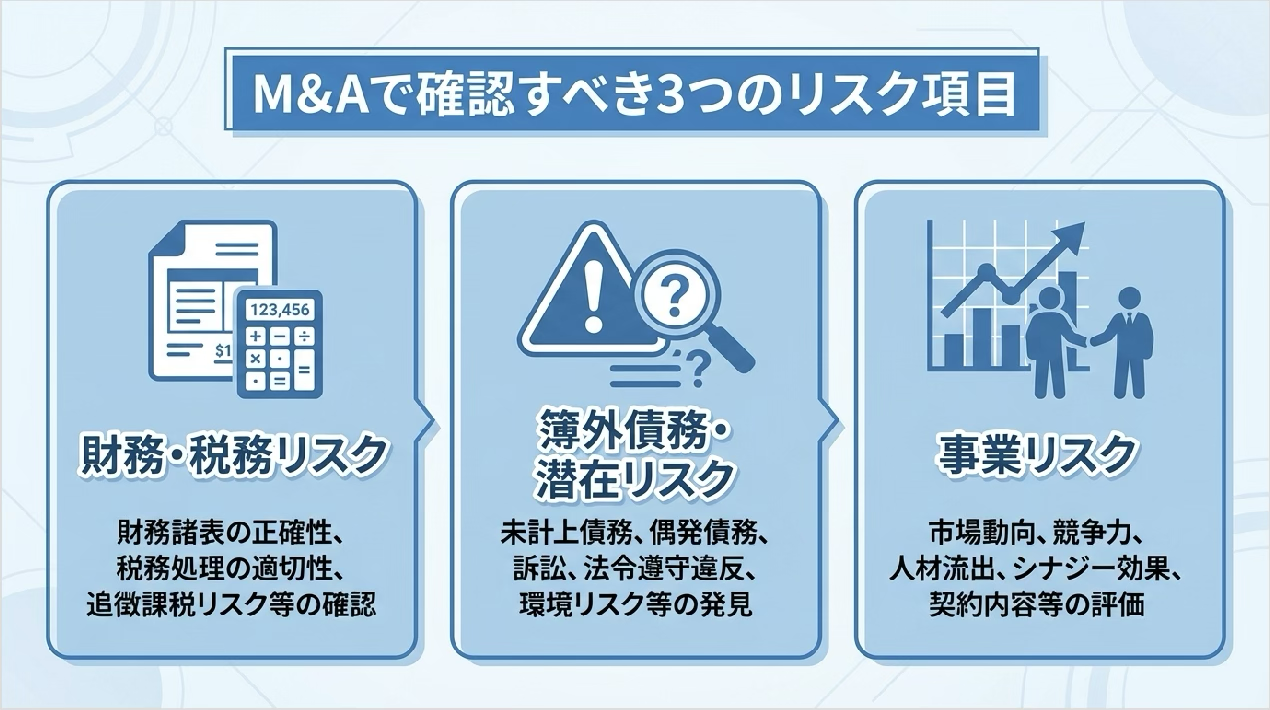

デューデリジェンス(DD)とは、買い手企業が売り手企業について行う詳細調査のことです。財務・税務・法務・労務など、多方面から調査を行い、以下の目的を達成します

1.隠れたリスクの発見

財務諸表には表れないリスクを洗い出します。例えば、簿外債務(退職給付債務など、決算書に計上されていない負債)、税務リスク(税務署からの指摘や追徴課税の可能性)、訴訟リスクなどです。これらのリスクは、買収後に大きな負担となる可能性があります。

2.適正な価格の算定

リスクを踏まえて、適正な買収価格を決定します。リスクが大きければ、買収価格を下げる必要があります。逆に、リスクが小さければ、適正な価格で買収できます。

3.買収後の統合準備

統合後の課題を事前に把握し、PMI計画を立てます。例えば、財務システムが異なる場合、統合に時間がかかることが予想されます。このような課題を事前に把握しておくことで、スムーズに統合を進めることができます。

特に中小企業のM&Aでは、財務・税務面でのリスクが価格に大きく影響するため、適切に評価することが重要です。

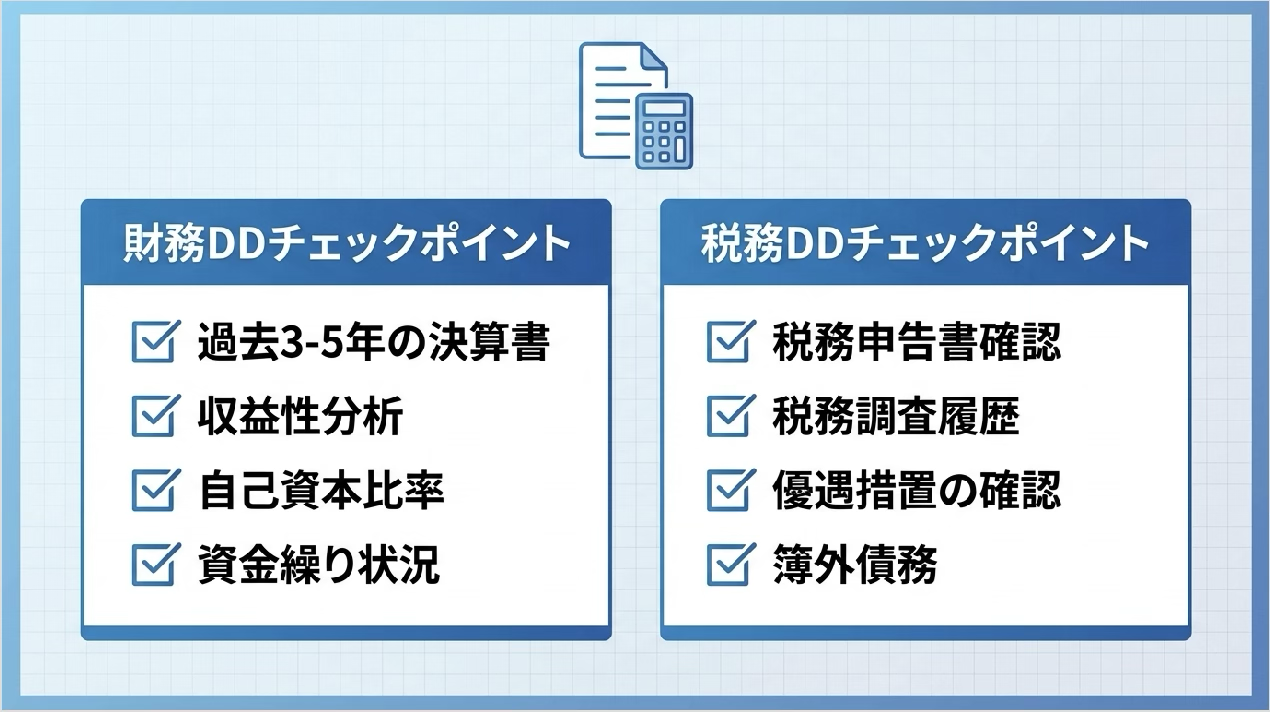

財務DD:財務書類の確認で分かること

財務DDでは、売り手企業の財務状況を詳細に確認します。M&A初心者の方でも理解できるよう、具体的に説明します。

1.財務諸表の確認

まず、過去3~5年分の決算書(貸借対照表、損益計算書、キャッシュフロー計算書)を確認します。決算書が整備されているか、数値に不自然な点(急激な増減など)がないかを確認します。また、四半期・月次の試算表が整備されているかも確認します。試算表が整備されていない場合、経営状況を適切に把握できていない可能性があります。

子会社がある場合は、連結決算の有無も確認します。連結決算とは、親会社と子会社を一体として見た決算のことです。子会社がある場合、連結決算がないと、グループ全体の財務状況を把握できません。

2.収益性の分析

売上高の推移が安定しているか、売上高営業利益率(売上高に対する営業利益の割合)の推移はどうかを確認します。業界平均と比較して、収益性が高いか低いかを判断します。 また、季節変動や業績の波があるかも確認します。業績の波が大きい場合、買収後の業績予測が難しくなります。

3.財務健全性の確認

自己資本比率(総資本に対する自己資本の割合)が適正か、流動比率・当座比率(短期的な支払い能力を示す指標)が健全かを確認します。また、借入金の返済能力があるか、資金繰りに問題がないかも確認します。資金繰りに問題がある場合、買収後に資金不足に陥る可能性があります。

税務DD:税務リスクの評価で分かること

税務リスクは、買収後に税務署からの指摘や追徴課税が発生する可能性を示します。M&A初心者の方でも理解できるよう、具体的に説明します。

1.税務申告の確認

過去3~5年分の税務申告書を確認し、申告漏れや過少申告の可能性がないかを確認します。また、税務調査の履歴(指摘事項の有無)や、修正申告の履歴も確認します。税務調査で指摘を受けたことがある場合、同様の問題が再発する可能性があります。

2.税務上の優遇措置の確認

中小企業税制や研究開発税制など、税務上の優遇措置の適用状況を確認します。これらの優遇措置は、買収後も適用されるかどうかを確認する必要があります。買収後に適用されなくなる場合、税負担が増える可能性があります。

3.税務リスクの評価

交際費の計上に問題がないか、寄付金の計上に問題がないかを確認します。また、消費税の申告漏れの可能性や、源泉徴収の漏れの可能性も確認します。海外取引がある場合は、移転価格税制の適用リスクも確認します。

移転価格税制とは、国境をまたいだ関連会社間の取引価格を適正に設定することで企業の所得移転や租税回避を防止する制度です。

簿外債務・潜在リスクで注意すべきこと

簿外債務や潜在リスクは、財務諸表には表れませんが、買収後に大きな負担となる可能性があります。

1.簿外債務の確認

簿外債務とは、決算書に計上されていない負債のことです。 例えば、未計上の退職給付債務(従業員の退職時に支払う給付金のうち、まだ計上されていない部分)、未計上の賞与引当金(従業員の賞与のうち、まだ計上されていない部分)、未計上の保証債務(他社の借入金を保証している場合の債務)などです。また、リース債務(オフバランス)も確認します。リース債務とは、リース契約で借りている資産の債務のことです。これらは、買収後に支払い義務が発生する可能性があります。

2.潜在リスクの確認

訴訟・紛争のリスクがないか、環境汚染などの潜在的な負債がないかを確認します。また、労働問題(未払い残業代など)のリスクや、取引先との契約上のリスクも確認します。これらのリスクは、買収後に大きな負担となる可能性があります。

事業リスクの評価で注意すべきこと

事業リスクも、買収後の業績に大きく影響します。M&A初心者の方でも理解できるよう、具体的に説明します。

1.顧客・取引先の集中リスク

上位3社の売上依存度が何%かを確認します。50%以上の場合、主要顧客が離脱すると、売上が大幅に減少する可能性があります。また、主要顧客との契約期間が明確か、取引先の分散化ができているかも確認します。主要顧客の離脱リスクが高い場合、買収後の業績が不安定になる可能性があります

2.人材リスク

キーマン(技術者、営業担当など、重要な役割を担う人材)の退職リスクが低いかを確認します。また、属人化したノウハウ(特定の従業員しか知らない技術や知識)が文書化されているかも確認します。属人化したノウハウが文書化されていない場合、キーマンが退職すると、技術や知識が失われる可能性があります。また、従業員の年齢構成や、後継者不在の問題が解決済みかも確認します。

3.競争力リスク

主力商品・サービスの競争力が維持されているか、技術の陳腐化リスクが低いかを確認します。また、市場の成長性が見込めるか、競合他社との差別化ができているかも確認します。これらのリスクが高い場合、買収後の業績が低下する可能性があります。

まとめ

買い手側としてM&Aを成功させるには、デューデリジェンス(DD)で適切にリスクを評価し、価格交渉に活かすことが重要です。特に中小企業の M&Aでは、財務・税務面でのリスクが価格に大きく影響するため、適切に評価することが不可欠です。

本稿で紹介した内容を参考に、M&Aを検討する際は、専門家と早期に相談することをお勧めします。適切なリスク評価を行うことで、適正な価格で買収し、買収後の統合もスムーズに進めることができます。

M&Aでお悩みの際は、ぜひ弊社までご相談ください。