始まる!事業性融資とは?

中小企業が金融機関から融資を受ける際、多くの場合、決算書の財務状況に応じて審査が行われることが多いのではないでしょうか。

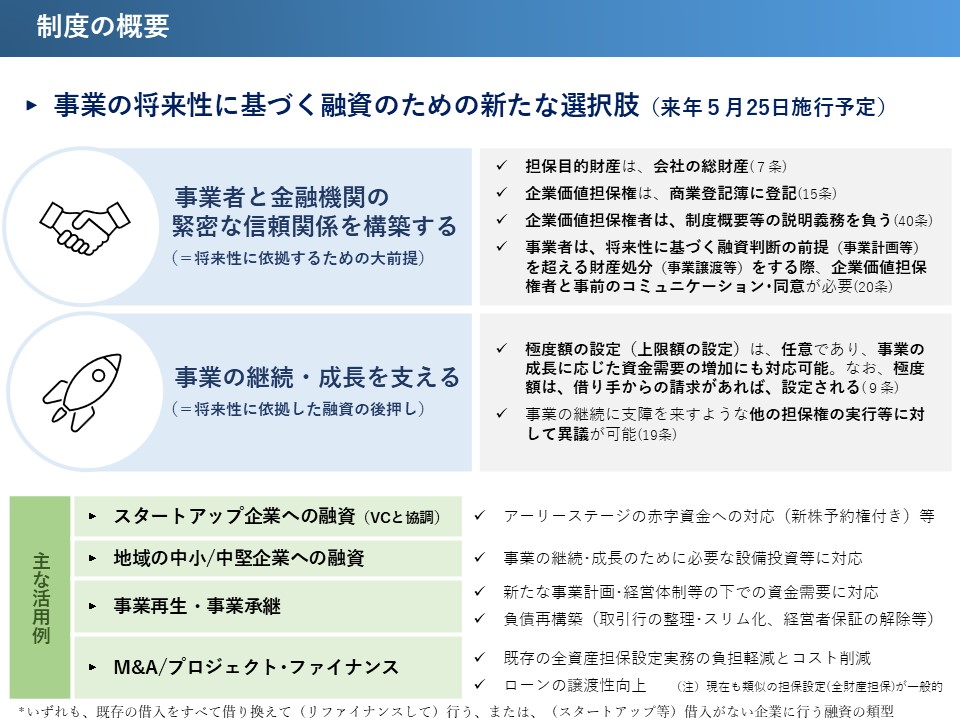

2024年6月に「事業性融資推進法(事業性融資の推進等に関する法律)」が成立し、同法は、2025年5月25日に施行されることが決まっています。同法の施行により、決算書や担保状況に応じた融資形態から将来の「事業性」が評価される融資形態へ変化していくと思われます。

そこで今回は、事業性融資推進法についてお伝えしていきたいと思います。

- 新しい資金調達の可能性を探ります

事業性融資の概要

事業性融資推進法の第二条第一項において、事業性融資とは、「金融機関等からの会社に対する貸付けのうち、不動産を目的とする担保権又は第十二条第四項に規定する個人保証契約等(同項に規定する停止条件が付された契約その他の主務省令で定めるものを除く。)若しくはこれに準ずるものとして主務省令で定めるものによって担保されず、又は保証されないものをいう。」と定められています。(事業性融資の推進等に関する法律より抜粋)

端的に表現すると、「今後、融資を行うときは、決算書等の財務データ、不動産担保や個人保証の有無により融資判断を行うのではなく、事業の将来性を考慮して判断する。」となります。

出典:金融庁 企業価値担保権(旧:事業成長担保権)について

制定の目的

事業性融資推進法は、第一条において、「その基本理念、国の債務、基本方針の策定、企業価値担保権の設定、事業性融資推進支援業務を行う者の認定、事業性融資推進本部の設置等について定めることにより、不動産を目的とする担保権又は個人を保証人とする保証契約等に依存した融資慣行の是正及び会社の事業に必要な資金調達等の円滑化を図り、これらにより会社の事業の継続及び成長発展を支え、もって国民経済の健全な発展に寄与することを目的とする。」と記載されています。(事業性融資の推進等に関する法律より抜粋

企業価値担保権

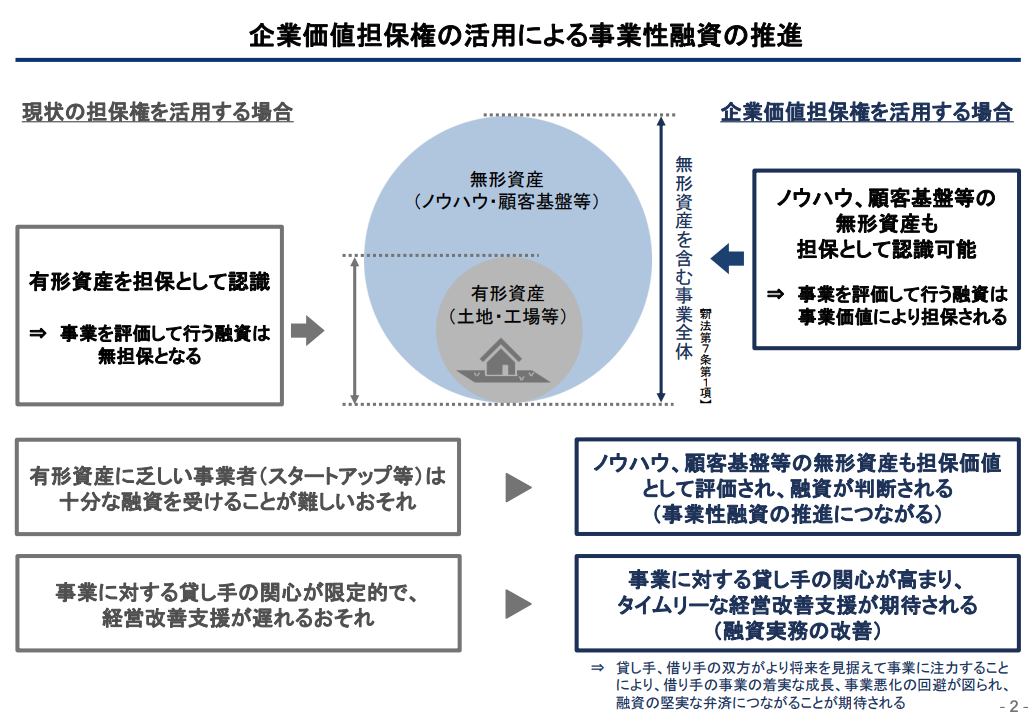

事業性融資推進法で新たに導入された企業価値担保権は、企業の無形資産を含めた企業の総財産を担保とする制度です。無形資産には、「将来生み出せる収益力」「顧客基盤」「技術・ノウハウ」「ブランド力」などが対象と考えられます。

従来は、不動産や設備などの固定資産が担保にすることが主流でしたが、企業の将来性や無形資産の状況を勘案した資金調達が可能になります。また、例えば、事業拡大に伴う投資などで赤字が続いている企業であっても将来的に利益確保が見込める場合は融資を受けることができるようになります。さらに、担保になる資産が少ない創業間もない企業やIT関連などのスタートアップ企業や経営者保証により事業承継が進まない企業についても円滑な資金調達により積極的な事業展開が可能になるかもしれません。

出典:金融庁 事業性融資の推進等に関する法律 説明資料

中小企業への影響

企業価値担保権が設定されると金融機関は定期的なモニタリングを行い、経営状況を確認することになると思われます。これは、中小企業にとっては「チャンス」と捉えることもできるのではないでしょうか。

中小企業がこのような制度を味方につけて成長・発展していくためには、大切なことが2つあると思います。一つは、「未来に軸足を置く」ことです。中長期ビジョンを描き、経営戦略を立てて、日々の実践及び検証を繰り返していくこと。もう一つは、「数字との距離を近づけること」です。決算書や試算表で現状把握を行い、同時に、中期や単年度の数字計画を立て、計画数値と実績値を予実対比という形で確認することです。短期的な利益や資産だけでなく、将来の市場動向・商流・技術力など多角的な経営情報の示唆が求められ、その情報基盤として、未来会計(管理会計)が大切になってきます。今まで以上に、定性・定量について、「仮説」「実践」「検証」のPDCAサイクルを回すことの重要性は高まっていくと思います。

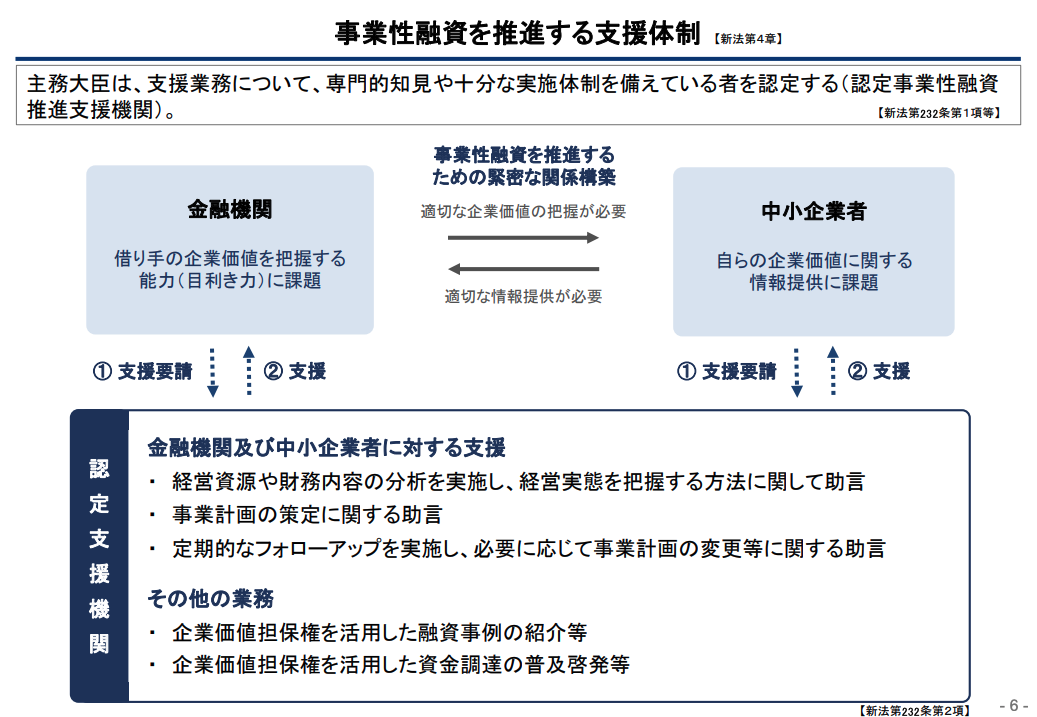

認定事業性融資推進支援機関

この事業性融資推進法では、企業価値担保権の活用等を支援するために、事業性融資において高度な専門的知見を有し、事業者や金融機関等に対して助言や指導を行う機関の認定制度が導入されました。この認定を受けた者を「認定事業者推進支援機関」と言います。

認定事業者推進支援機関は、金融機関と中小企業に対して、財務内容の把握や事業計画策定等の支援を行うことで融資をサポートします。税理士や中小企業診断士などが支援機関としての役割を担うことになるでしょう。

出典:金融庁 事業性融資の推進等に関する法律 説明資料

社長!成長を目指して未来を本気で考えるなら、「定性」「定量」を見える化することが大切です。

一度、立ち止まって、自社の未来を考えてみませんか?当事務所では、事業性融資を見据えた事業計画づくりのご相談を承っています。