M&Aのプロセス:準備から統合までのステップ①

前回までに、M&Aの基礎と各手法について具体的に紹介してきました。今回は視点を変え、M&A全体の流れを紹介していきます。準備段階から経営統合までの各フェーズに応じて必要な手段をとって進めていくことになるので順番に見ていきます。

- M&Aの全体的な流れが分かります。

M&Aのプロセス

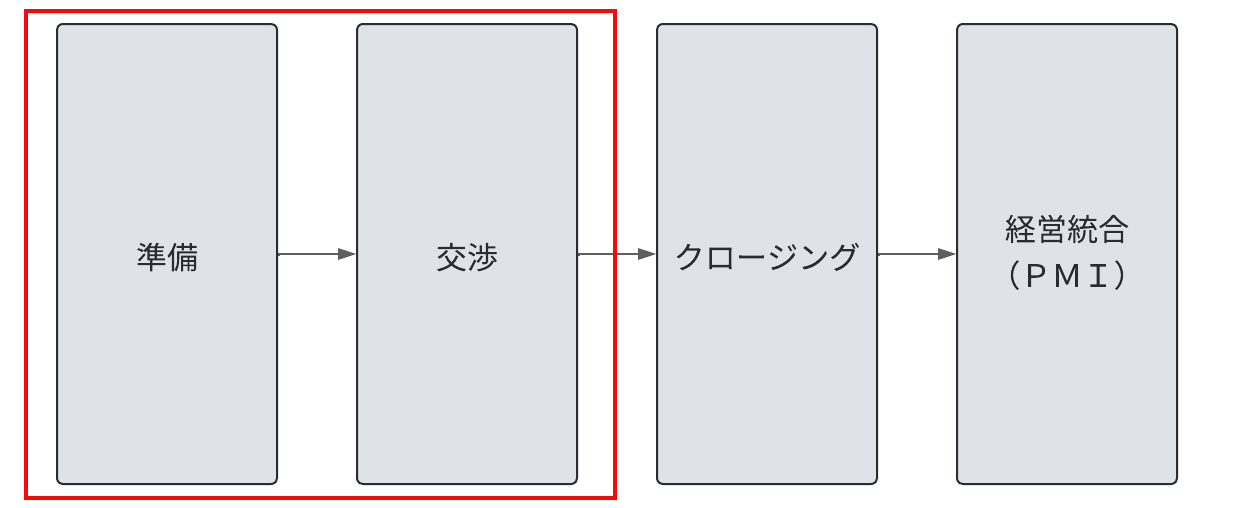

M&Aでは開始から完了まで長期にわたってさまざまなプロセスを経て実現するものになります。大きく分けると、準備・交渉・クロージング・経営統合(PMI)の4フェーズに区分することができます。

原則としてこのような順序で進んでいきます。

そのうえで、詳細を見ていくと各フェーズにもいくつかのプロセスがあるので、今回は「準備」と「交渉」のフェーズについてみていきます。

準備

準備フェーズを細かく分けると、

- 目的・戦略の策定

- M&A仲介業者選定

- 相手探し・マッチング

の3段階に分けることができます。

1,目的・戦略の策定

まず、M&Aを検討するにあたり何を目的としてM&Aを行うのかという部分を明確にします。

ここが明確化されていない場合、売り買いどちらの立場であったとしても相手探しが進まない、もしくは結果としてM&Aに期待している効果を得ることができなくなってしまいます。

買い手としては事業エリアの拡大や経営の多角化などを目的に、売り手としては企業再生のためや、コア事業とノンコア事業の切り離しを行い経営資源を集中させるなどを目的として行われます。

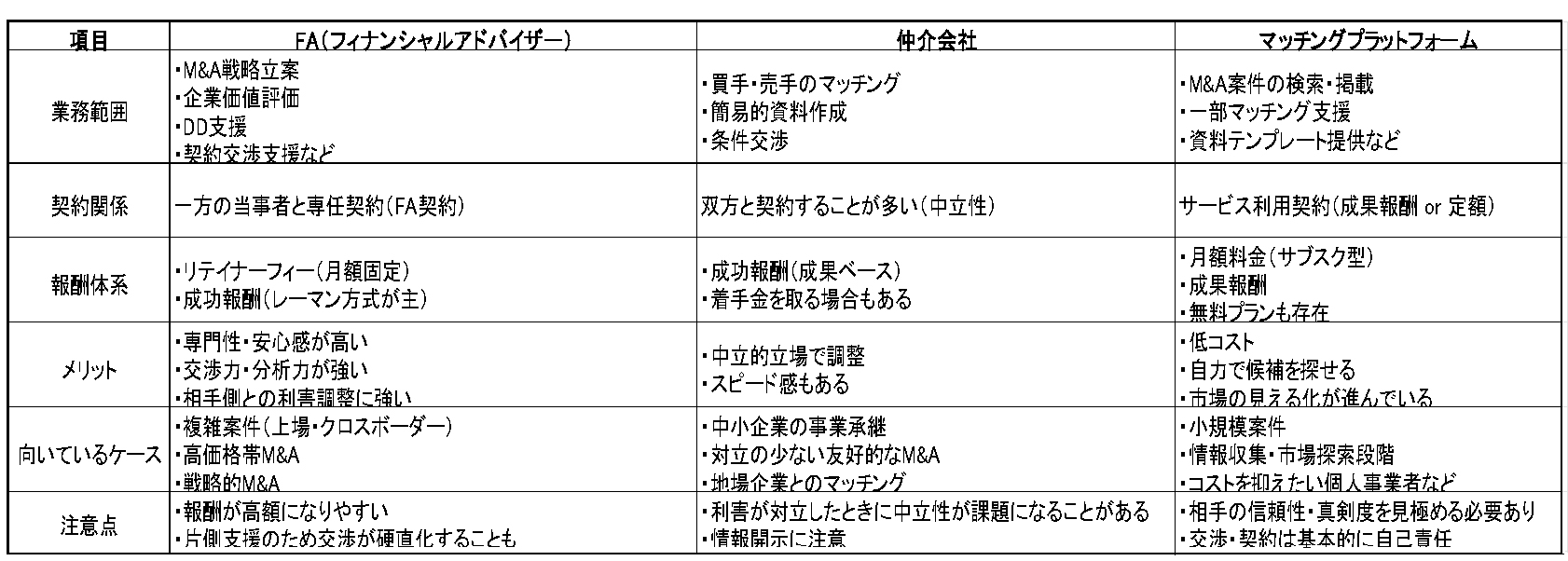

2,M&A仲介業者選定

M&Aでは財務を初めとする多方面で専門知識が求められます。

特に中小企業においては自社のみでM&Aを進めるのは容易ではありません。

そこで重要となってくるのがサポートを依頼するM&A専門業者の存在です。

専門業者には大きく分けてFA(フィナンシャルアドバイザー)・仲介会社・マッチングプラットフォームの3種類があります。各種類ごとに違いがあり、まとめたものが下表となります。

予算や自社の戦略によってどの業者と契約を結ぶかは大きく変化してきます。

契約をするタイミングは企業によってさまざまですが、

一般的には売り手は遅くとも候補企業を探し始める段階で契約、買い手は候補企業を探し始める段階はもちろん、相手と交渉に入る段階から契約を結ぶケースもあります。

3,相手探し・マッチング

売り手・買い手共に最初は匿名で相手探しを進めるのが一般的です。

M&Aを検討中であるという情報は、極めて重要な機密事項に該当します。この情報が不適切なタイミングで外部や従業員に漏えいすると、事業や企業イメージに深刻な影響を及ぼしたり、M&Aの進行に支障をきたしたりする可能性があります。そのため、情報管理には十分な注意が必要です。

まずは候補企業の選定手段として多く使用されるのがロングリスト・ショートリストによるターゲット選定となります。

ロングリストというのは20社~30社ほどの候補企業を絞ったリストとなり、その中から比較・検討を進め数社まで絞ったものをショートリストといいます。

リストの中に有望な企業があれば、FA・仲介会社を通じてアプローチ、交渉を打診します。

お互いが交渉に合意すれば、NDA(秘密保持契約)を締結し交渉のプロセスに移行します。

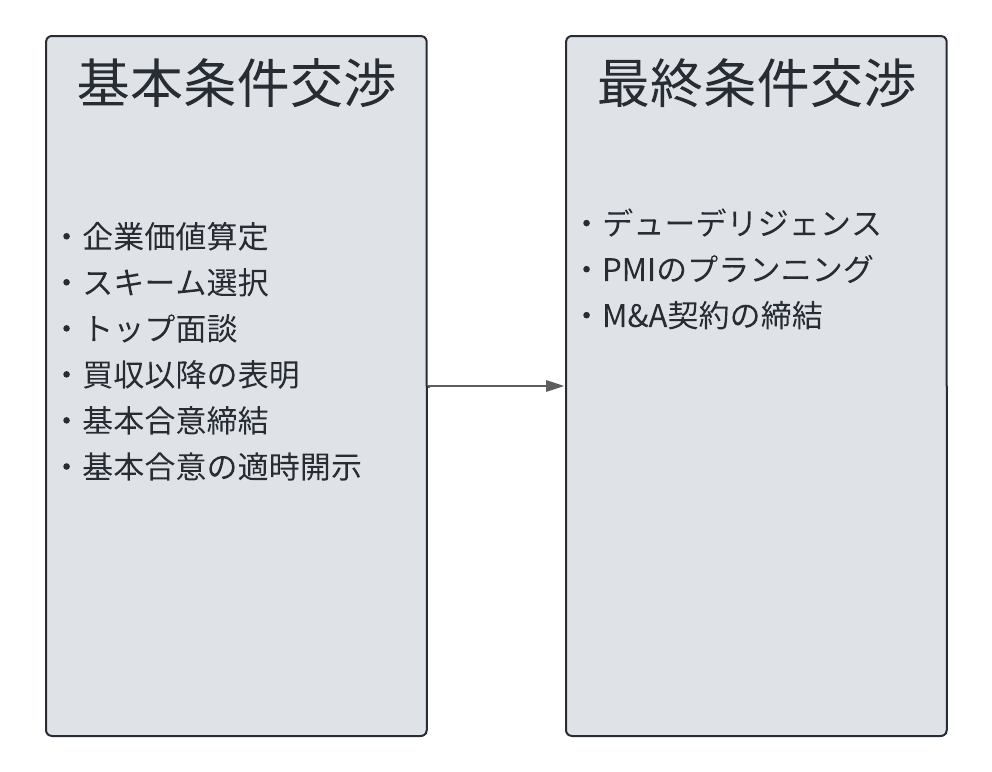

交渉

次に交渉のフェーズになります。

大きく分けると上記の2段階となります。まずは基本条件交渉から見ていきます。

<基本条件交渉>

1,企業価値算定

企業価値算定とは文字通り、売り手企業の価値を算定することです。

この算定価額をもとに売買価額の見積もりなどを行うこととなります。

企業価値算定には客観性・中立性が求められるため、FA・仲介会社など、外部の専門機関に委託するのが一般的です。

この段階ではすべての情報が出ているわけではないのであくまで目安の金額となります。

2,スキーム選択

準備段階ではM&Aの目的や戦略、企業価値算定の結果などに基づいてスキームを選択するかの方針は立てます。ただ、あくまで方針なので段階を経ていく中で変更されることは 珍しいことではありません。

3,トップ面談

交渉開始後には経営方針や経営統合後のビジョンなどの話し合い、共有などを行うために各企業の経営トップ同士が対面するトップ面談が開かれます。

互いの考えのすり合わせなどに重きをおき、具体的な条件交渉などは避ける傾向にあります。

また、M&Aではトップダウンの決断が必要となる局面が多いため早い時期にトップ面談を行い意向を固めるのが良いと思われます。

4,意向の表明

買収の意向が決まった後は、方向性や条件を整理して売り手企業に伝えます。

5,基本合意契約の締結

大方のM&Aの交渉がまとまった段階で、基本的な条件(譲渡価額、スケジュール、スキームなど)を確認し基本合意書を締結します。ただし、成約したわけではないので、基本的には法的拘束力はありません。

ただし、独占交渉権(第三者との交渉を行わないこと)やデューデリジェンスの実施については法的効力を持たせることが多くなっています。

6,基本合意に関する適時開示

上場企業の場合においては基本合意書の締結まで進んだ段階で内容を開示する義務があります。ただし、取引不成立となる可能性が高い場合や開示するとM&Aの成否に強く影響する場合は開示不要とされています。

<最終条件交渉>

1,デューデリジェンス

デューデリジェンスとは売り手企業が買い手企業について分析・調査を行うことです。

範囲は財務・税務・法務・労務など多方面にわたり、それぞれの分野の専門家への依頼が必要になります。

主な目的としてはいくつか挙げられ、M&A成約後に買い手に経営上のダメージをもたらすようなリスクが隠されていないかの調査や適切な買取価額を算定するためのより精微な企業価値の算定などを目的として行われます。

2,PMI(経営統合作業)の計画策定

買い手にとってのゴールはM&Aの成約ではなく経営統合がスムーズに行われ、業績の向上につなげることです。

そのためにあらかじめPMIのプランを策定しておき、最終の契約書にPMIに関する事項を盛り込んでおくことも1つの手段となります。

デューデリジェンスは売り手の内部情報を得ることができる機会になるので、デューデリジェンス後にPMIのプランニングを開始するのが理想となります。

3,M&A契約の締結

デューデリジェンスで大きなリスクや問題などが発覚しなければ、次に最終契約に進みます。逆に何かリスクが発覚した場合などは基本合意書には法的拘束力がないため、このタイミングでM&Aから撤退することも可能です。

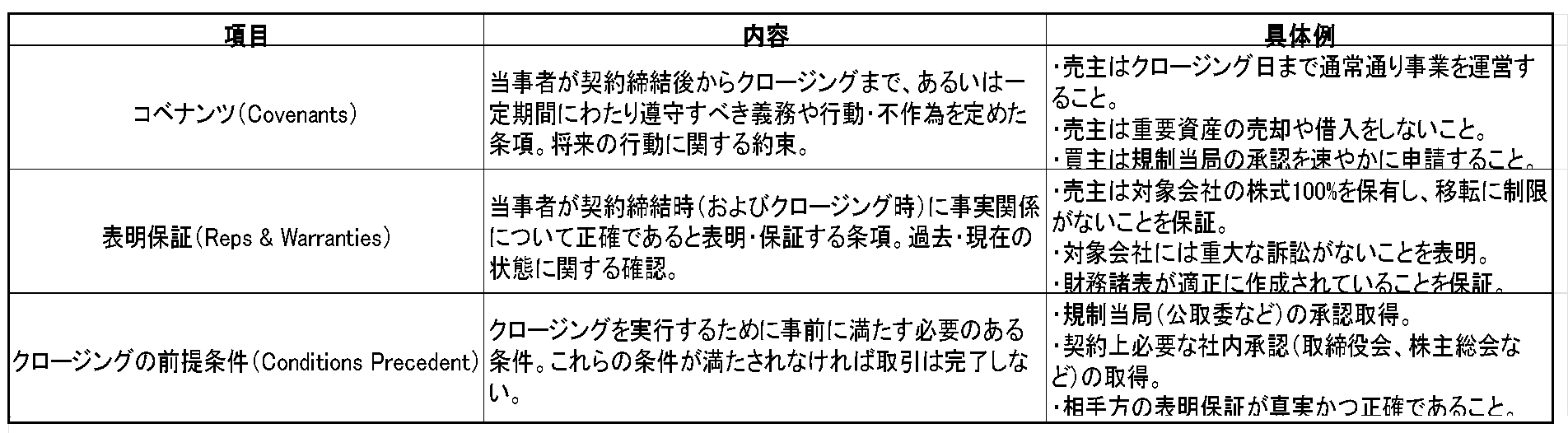

契約書にはスキーム内容や、譲渡条件などに加え以下のような内容が規定されるケースが多くなっています。

上記が、事前準備から交渉までの一般的な流れとなります。

中にはトップ同士が顔見知りで仲介会社やFAを介さず直接交渉を進める場合もありますが、基本的には上記の流れでM&Aが進んでいくこととなります。

次回は契約締結後のプロセスについて紹介します。

M&Aのプロセスにおいて、準備や交渉は確かに重要なステップですが、最終的な成功を左右するのは「統合」の段階です。どれほど優れた条件で交渉がまとまったとしても、統合がうまく進まなければ、期待されたシナジーを実現することは難しくなります。次回は、この統合とクロージングの重要性について詳しく解説しますので、ぜひご期待ください。